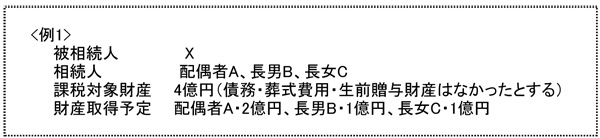

相続税の計算例

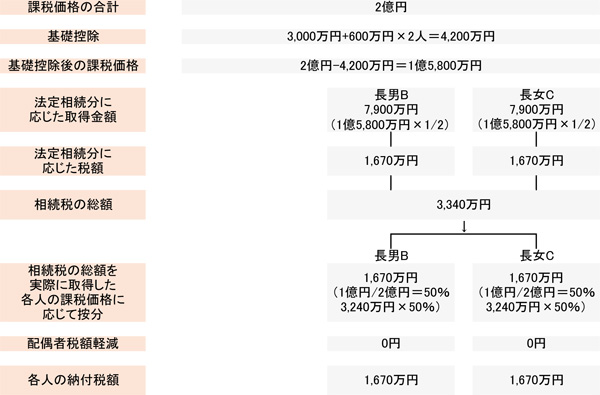

さて、例1がいわゆる1次相続、例2が2次相続です。

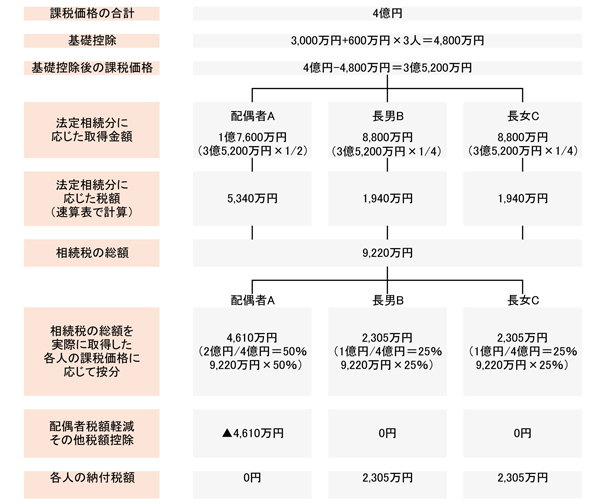

Xさんは4億円の遺産を残して亡くなられたわけですが、最終的にBさんとCさんは2回の相続で合計7,950万円の相続税を支払いました。

課税率は20%弱というところです。

ちなみに、この2つの相続事件が平成26年末までに発生していた場合は、相続税の基礎控除額の変更前ですから、支払った相続税の合計額は6,550万円でした。

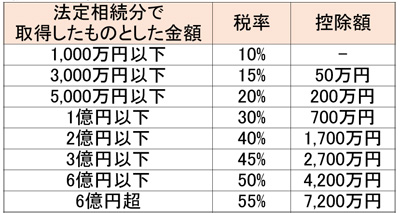

【相続税の速算表】

① 課税価格から基礎控除額を控除します。

② ①の金額を法定相続分で分割して算出した金額に速算表の税率を乗じた後、控除額を差し引きます。

これらを合算して相続税の総額を計算します。

③ ②の金額を各人の取得割合で按分して各人の算出相続税額を計算します。

④ ③の金額に加算・控除を行って各人の納付する相続税額を算出します。